[투자 의견]

앞서 언급했듯이 경영진 교체 소식이 전해진 이후 IBM 주가가 전날 대비 +5% 상승하며 시장의 기대감을 보여줬다. 이는 레드햇 인수 이후 새로운 국면으로 들어간 IBM이 레드햇과 밀접하게 관련된 새로운 경영진의 지휘 아래 본격적으로 성장할 것이라는 기대감일 것이다. 하지만 필자는 시장의 반응과는 달리 아직은 신규 진입할 단계는 아니라고 생각한다.

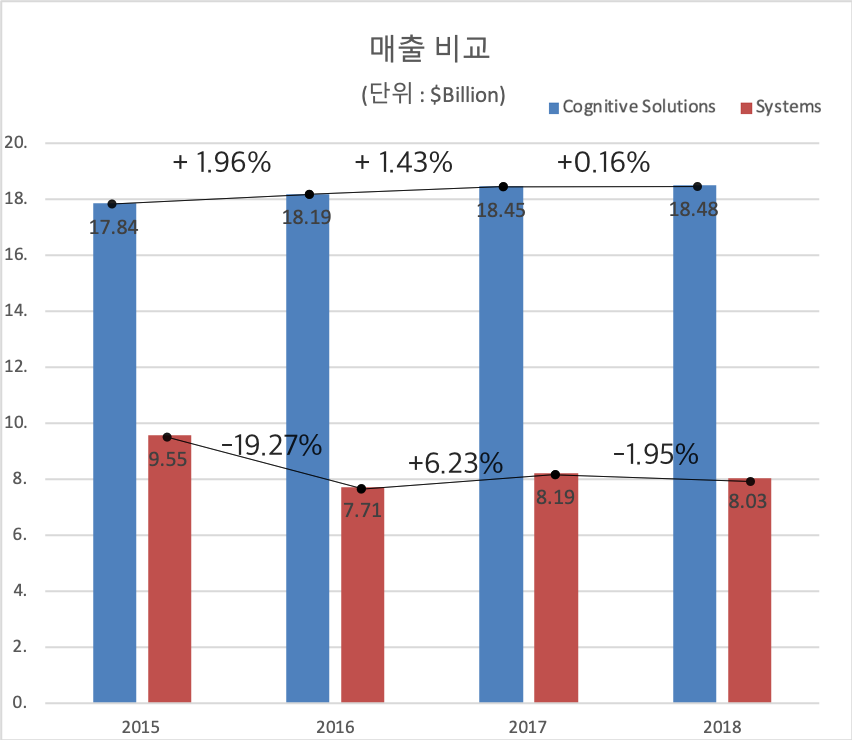

이유는 아직 IBM의 전략 부문들의 성장 속도가 생각만큼 빠르지 않기 때문이다. IBM의 캐시 카우였던 레거시 하드웨어 부문의 매출 하락을 극복하고 있지 못하는 상태다. 이는 경쟁사인 마이크로소프트가 당사 클라우드인 Azure 매출이 매년 60%에 육박하는 성장을 보이는 것과 대조적이며, 전 세계적으로 50% 이상 성장하는 클라우드 인프라 시장의 속도를 IBM이 아직 못 따라간다는 것을 보여준다.

IBM 전략 부문과 레거시 부문 매출 성장 속도 비교

(출처 : Statista, https://www.statista.com/statistics/274823/ibms-global-revenue-by-segment/자체 제작)

IBM은 활발한 연구 활동으로 2019년 한 해 동안 9,262개의 미국 특허를 취득하며 27년 연속 미국 특허 1위를 고수했다. 클라우드에서만 2,500개 이상의 특허를 획득했다. 그러나 당사가 보유한 많은 특허들은 실제로 매출이나 현금 흐름에 큰 도움이 되는 것처럼 보이지는 않는다. 즉, 현재 IBM이 기존 사업 부문 대신 R&D나 신규 사업에 투자하는 금액이 당사 경쟁사인 아마존, 마이크로소프트에 비해 비효율적으로 사용한다고 보여진다.

또한 SI 부문이 집중하는 비즈니스 애플리케이션, 보안 및 분석 관련 시장은 IBM이 기존에 강세를 보이는 메인프레임* 시장보다 더 변동성이 크기 때문에 미래 현금흐름을 예측하기 더 어려울 수 있다. 특히 IBM은 상대적으로 신규 진입자기 때문에 그 변동성은 더 커진다.

*메인프레임은 대형 컴퓨터를 일컫는 산업계 용어로서, 포춘지 선정 100대 기업과 같은 대기업들의 기업활동에 필요한 컴퓨팅을 말한다.

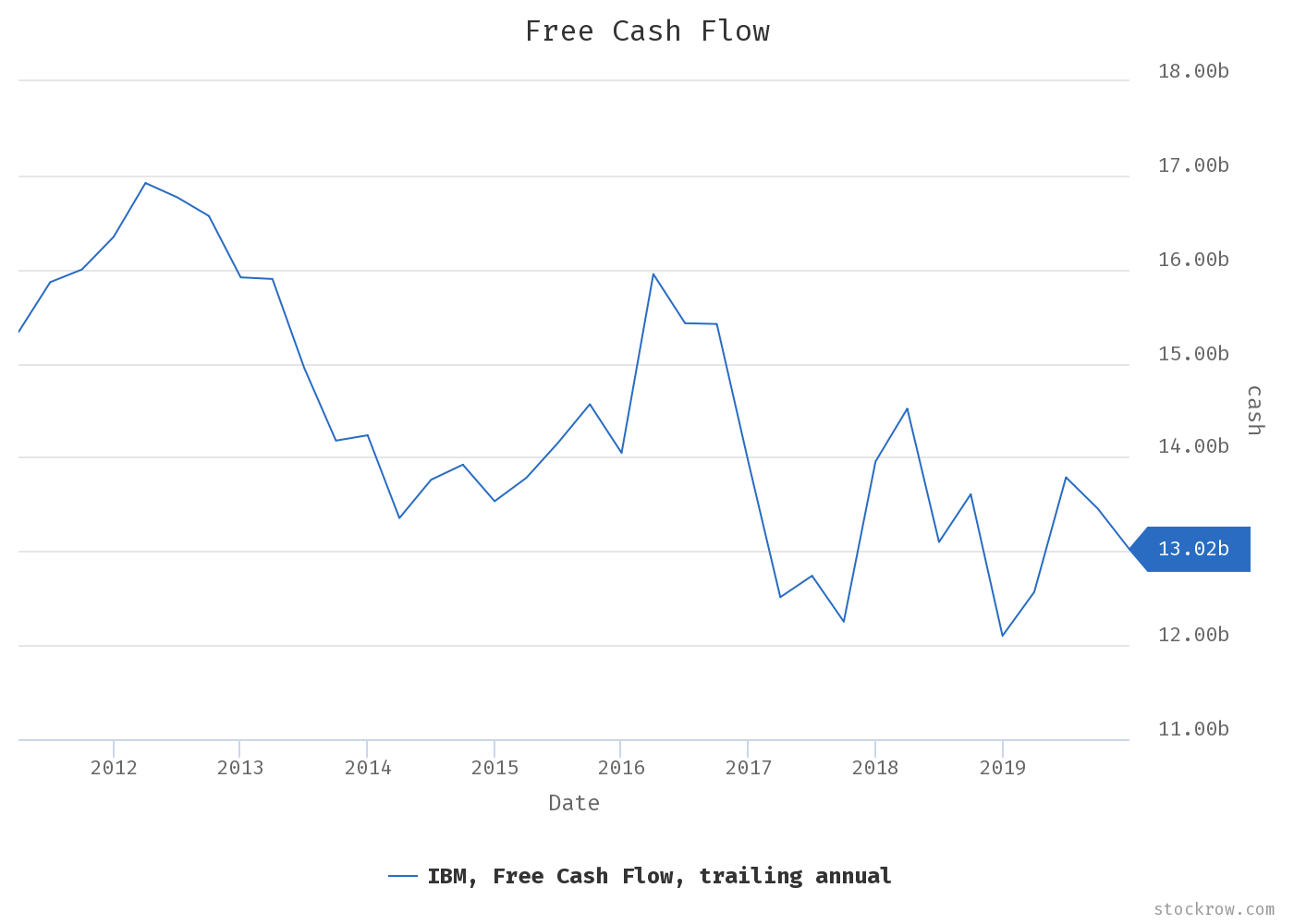

(좌 - IBM 8개년 매출, 영업이익, 순이익률 추이, 우 - IBM 8개년 현금흐름 추이

/ 출처 : Stockrow, https://stockrow.com/IBM/snapshots/summary)

실제로 IBM의 매출액은 감소하고 있으며 영업이익, 현금흐름은 일정하지 못하다. 지난 분기 클라우드 부문이 놀랄 성과를 보였다고 해서 아직까지 IBM을 쉽게 매수하기는 어렵다고 판단한다. 따라서 4월 20일 발표되는 2020년도 1분기 실적을 본 뒤 매수를 고려해도 늦지 않다고 생각한다. 1분기 실적 발표에서 클라우드 & 코그니티브 소프트웨어 매출 성장이 이어지는지가 중요하다, 또한 IBM 은 수 년째 전체 매출 성장이 부진한 상태라서 당사 전략 부문(SI)의 성장으로 전체 매출이 성장하는지도 추가적으로 확인되어야 매수를 고려할 수 있을것이다.

'미국주식공부' 카테고리의 다른 글

| IBM 이슈 공부 (이전 자료) (0) | 2020.05.27 |

|---|---|

| 아메리칸타워_리스크(이전자료) (0) | 2020.05.27 |

| 아메리칸타워_투자포인트(이전자료) (0) | 2020.05.27 |

| 아메리칸타워 공부(이전자료) (0) | 2020.05.27 |

| 구글공부_리스크(이전자료) (0) | 2020.05.27 |

댓글